お悩み人

お悩み人資産形成をしたいけど、何から始めれば良いんだろう•••

今のままだと将来お金が貯まるか不安•••

おなつ

おなつ教育資金や老後問題などお金の悩みは尽きないですよね。

実は方法さえわかれば効率よく資産を増やすことができるんです。

最近は物価高や老後2,000万円問題など、何かとお金に関して心配になるニュースが多いですよね。

将来に向けて資産を増やしたいと考える一方、「どう資産を増やせば良いのだろう」と不安に感じてる人も多いのではないでしょうか。

実は、資産を増やすのはそれほど難しくなく、方法を知り実際に取り組むことで未来が変わり生活や気持ちの面でも豊かになります。

本記事では、資産を増やすための方法を3つご紹介します。

今すぐ取り組むことで、少し先の未来が変わってくるかと思いますのでぜひ参考にしてみてください。

・資産を増やす方法が知りたい

・今すぐ資産形成を始めたい

・お金の不安を減らしたい

おなつそれでは早速、みていきましょう!

【一生涯で必要なお金】なぜ資産を増やさなければいけないのか

一生涯で「ゆとりある老後生活」を送るために必要なお金は、約3億円といわれています。

普段の生活なのかでかかる食費、光熱費、家賃などはもちろんですが、そのほか大きなライフイベントの出費なども含まれます。

以下は、主なライフイベントでかかる費用をまとめたものになります。

| ライフイベント | かかる費用 |

|---|---|

| 住宅購入にかかる費用 | 平均購入価格: 建売住宅3,442万円、マンション4,437万円 |

| 教育にかかる費用 | 子ども1人あたりの教育資金総額: 「幼稚園から高校までが公立、大学のみ私立」の場合で約1,000万円 |

| 老後に必要な費用 | 公的年金以外に1,300~2,000万円の老後資金が必要 |

住宅購入はエリアによって左右しますし、教育資金も塾や習い事などを含めれば更に費用はかかります。大学は理系文系でも差が出てきます。

とてもざっくりとしたものにはなりますが、とにかく生きていく上でこのくらいの費用はかかるのです。

おなつそのほかにも、結婚費用や車購入、旅行など。

大きなお金が動くシーンはたくさんありますよね!

ところが、1人の人間が新卒で入社してから退職までの間にどのくらい収入を得るのか、いわゆる「生涯年収」を見ていくと・・・

なんと、平均は約2.7億円!!

これは、「大学・大学院を卒業し、フルタイムで正社員を続けた場合の60歳までの生涯賃金(退職金を含まない)」場合の男性における平均額。

しかしこの年収は「給与の総額」であり、「手取り」ではありません。

一般的に、社会保険料や所得税・住民税などで、給与総額の2~3割程度が差し引かれるので、生涯の手取りは、男性で約1.89億~2.16億円と想定されます。

そしてこれはあくまで「平均値」なので、上位の人から数えて、ちょうど中間にあたる人の値の「中央値」は、平均値よりも少なくなります。

そのため、半数を超える方たちが、生涯年収の平均よりも少ない金額になります。

また、非正社員(非正規雇用)でフルタイム勤務し続けた場合だと、生涯年収はさらに少なくなり、正社員と非正社員では、生涯年収で1.1億円もの差が生まれるとされています。

悩み人どちらにせよ生涯年収よりも必要なお金のほうが多いんですね。。

急に将来が不安になってきました•••。

このように、金額で比べてみていくと「生涯年収よりも必要なお金のほうが多い」と不安に感じる方も多いのではないでしょうか。

このような現状もあり、資産を増やすことは豊かな人生をおくるために重要になってくるのです。

資産を増やす前にやるべきこと

資産を増やす必要があることが分かったところで、次に自分自身の資産状況や目的を明確にしていきましょう。

資産を増やしていくためにも、まずは現状把握と目標設定が大切です。

これらをしっかりとすることで、自分に合った「資産の増やし方」がみつけやすくなります。

①自分の資産を把握する

まずは、自分の資産をきちんと把握しましょう。

資産の一覧などを作成し、どこの金融機関、口座にいくらお金があるか書き出します。

また、資産の中には投資、不動産、車両などが含まれますので、可能な限り全ての資産を網羅するように心掛けましょう。

そうすることで、自分の資産がいくらあって、どのような状況なのか把握することができます。

この計算を定期的に行い、資産の変動や成長を追跡することで、より良い財務管理を実現できます。

また、プロのファイナンシャルアドバイザーに相談することもおすすめです。

無料でライフプランの相談ができます!

②目標を決める

いつまでにいくら増やしたいのか、目標を設定することはとても大切です。

教育資金を貯めるのか、老後資金を貯めるのか。

どのくらい足りないのか、それをいつまでにためる必要があるのかなど、具体的な目標を決めておきましょう。

資産を増やすための3つの方法

現状の把握と目標設定ができたところで、本題の「資産を増やすための3つの方法」をご紹介します。

資産を増やす方法としては、大きく以下の3つが挙げられます。

- 支出を減らす

- 収入を増やす

- 資産運用をする

それでは、具体的にみていきましょう!

①支出を減らす

資産を増やすためには、節約することは大切です。

日常生活での支出をコントロールすることで、効果的な節約を実現できます。

- 外食の回数を減らす

- ポイ活をする

- 必要のないサブスクを解約する

- 格安SIMに乗り換える

- 固定費の見直しをする

急にいろいろな節約をすると、暮らしが不便になったり日々ストレスが溜まるので、無理ない範囲で始めるのが良いです。

おなつ筆者は、節約と健康のために外食の回数を減らしたりしました!

②収入を増やす

収入を増やしていくのも、資産を増やすための大きな一歩になります。

- 副業をはじめる

- 現在の会社で出世をする

- より給与の高い会社へ転職する

今の会社での給与を上げるのは、時間などもかかるかと思いますが、副業などで新たな収入源を持つことで資金を増やすことができます。

インターネットを活用したオンラインビジネスも拡大していますので、趣味や特技を活かして収益化しても良いかと思います。

ブログで収益化をしたい方は、こちらの記事をチェック!

③資産運用をする

自分で働いて稼げる金額にはある程度限度があるので、「お金に働いでもらう」という発想はとても大事です。

余剰資金の一部を資産運用にまわすだけで、資産形成の効率も高まります。

とくに投資による資産は、長期的な資産形成を促す手段のひとつであり、リスクを分散させることで安定した成長が期待できます。

その中でもNISAなどは、定期的に銀行にお金を預けるように、NISA口座に毎月お金を入れるだけなので、投資初心者でも始めやすくなっています。

NISAを始めてみたい方は、こちらの記事をチェック!

因みに、筆者の子どももジュニアNISAをしており、保育園児だけれども資産運用をしています。(本人が投資先などを選んでいるわけではないですが・・・)

ジュニアNISAの気になる運用実績はコチラから♪

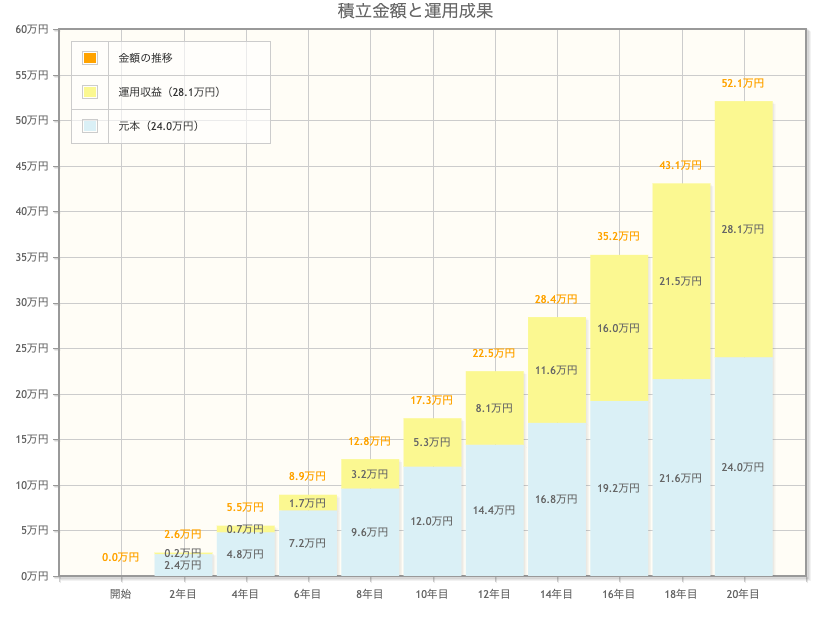

下記は、毎月1,000円の積み立てを20年間つづけた場合のシミュレーションです。

毎月1,000円を想定利回り7%で20年間積み立てをした場合のシミュレーション

シミュレーションをみても、毎月1,000円でも20年間つづけるだけで、元本以上の収益が見込まれます。

少額でも始めたほうが良いことがわかりますよね。

おなつ銀行預金では叶えられない収益を生んでるね・・・!

投資初心者でも始めやすいNISAは、「SBI証券」で口座開設をするのがおすすめ!

SBI証券には様々なメリットがあります。

- 国内株式個人取引シェアNo.1!

- 業界屈指の格安手数料No.1!

- 取扱投資信託の本数 2,600本超、しかも買付手数料「無料」!

- クレカ積立の利用で積立金額の最大5%のポイントが貯まる、使える♪

筆者も、自身のNISAと子どものジュニアNISAを「SBI証券」で運用しています。

投資するだけで毎月クレカのポイントも貯まりますし、何より手数料が安いです。

「SBI証券」についての記事はこちらに載っておりますので、是非ご覧ください。

SBI証券で投資を始めてみたい方は、こちらの記事をチェック!

\ 600万人が口座開設した人気ネット証券/

![SBI証券[旧イー・トレード証券]](data:image/gif;base64,R0lGODlhAQABAAAAACH5BAEKAAEALAAAAAABAAEAAAICTAEAOw==)

国内株式個人取引シェアNo.1!

現地買付手数料「無料」!

完全無料!最短5分で口座開設!

まとめ

今回は、資産を増やすための方法を3つご紹介しました。

どれが自分に合っているのか、イメージはつきましたでしょうか。

自分の生活を支える大切なお金なので、長期的かつ計画的にお金を増やしていきましょう。