2023年12月末で廃止されるジュニアNISA。

新規買付に関しては、2023年9月末までとなっているので「ジュニアNISAはやらなくても良いかな〜」という方もいるかと思いますが、今からでも始めるメリットはたくさんあります。

おなつ

おなつ2023年末で廃止される制度なので、「デメリット」「おすすめしない」といった声も聞かれますが、ジュニアNISAの口座開設数は減るどころか、ここにきて大幅に増加しています。

そこで今回は、ジュニアNISAをした方が良い理由と、実際の運用実績を公開しちゃいます。

- ジュニアNISAを始めようと思っている人

- ジュニアNISAのメリットを知りたい人

- ジュニアNISAのリアルな運用実績を知りたい人

おなつそれでは早速、ジュニアNISAの概要から見ていきましょう。

つみたてNISAについて知りたい方は、こちらをチェック!

ジュニアNISAとは

ジュニアNISAは、2016年1月から口座開設の受付が開始された未成年者少額投資非課税制度です。

証券会社や銀行などの金融機関で、ジュニアNISA口座を開設して株式や投資信託等を購入すると、本来、約20%の税率で課税される配当金や売買益等が、非課税となる制度です。

ジュニアNISAの特徴

現在NISAには3種類あり、ジュニアNISAはその中の1つです。

| ジュニアNISA | ||

|---|---|---|

| 口座開設について | 対象者 | 日本在住で0〜17歳 |

| 必要書類 | マイナンバー | |

| 取引について | 非課税期間 | 5年 (2024年以降、18歳になるまで非課税扱いで保有可能) |

| 非課税投資枠 | 80万円 | |

| 制度実施期間 | 2023年末 | |

| 対象商品 | 上場株式、投資信託、EFTなど | |

| ロールオーバー | 可 | |

| 払出制限 | いつでも可(2024年以降) | |

ジュニアNISAは、18歳未満の子供が将来の教育費や将来のための資金形成のために利用できる制度です。

一般的には、子供が生まれた時点から利用できるようになります。

2023年後半に始める場合、短い期間ですが、将来の教育費用の一部を積み立てることができます。

おなつ将来の子どもの教育に向けて積み立てを開始し、今からでも教育資金を節税しながら成長させることができます。

【今からでも遅くない】ジュニアNISAのメリット

2023年で廃止されるジュニアNISAですが、今からでも始めた方が良い理由=メリットがたくさんあります。

成人になるまで非課税で運用ができる

ジュニアNISAは2023年末で廃止になるものの、廃止までに投資した分は18歳まで非課税のまま継続して保有することができます。

そのため、長期にわたって恩恵を受けられる可能性があります。

2024年以降はいつでも払出し可能

これまでのジュニアNISA口座で保有する商品は、口座名義人の未成年者が成人年齢に達するまでの間は、原則、払出しすることができませんでした。

しかし2024年以降は、保有している株式・投資信託等の商品の払出し、現金の銀行口座への出金・引出しが非課税で自由に行えるようになります。

その場合、ジュニアNISAで保有している商品や現金の全てを払出しし、ジュニアNISA口座を閉鎖する必要がありますが、いつでも払出しが可能になったことで、留学などの多額のお金が必要な事態になっても対応できるのは心強いです。

子どもの投資教育の機会がつくれる

ジュニアNISAを通じて子どもに投資の知識や経験を身につけさせることができます。

日本は投資後進国といわれており、「損をするのが怖い」「知識がない」「ギャンブルみたいなもの」というイメージを持っている人が多いのが現状です。

ただ、生涯稼げる額というのはある程度決まってしまっているので、「お金にはたらいてもらう」ということも大事になってきます。

その上で、このジュニアNISAは子どもが投資に興味を持つキッカケになるかもしれません。

おなつ資産を自分で管理する経験を積むことは、将来的に役立つスキルとなりますね!

【SBI証券】ジュニアNISA 運用実績

我が家では、2022年1月から息子が、2022年5月から娘のジュニアNISAを運用しています。

ここでは、それぞれの運用実績と購入銘柄(商品)を見ていきたいと思います。

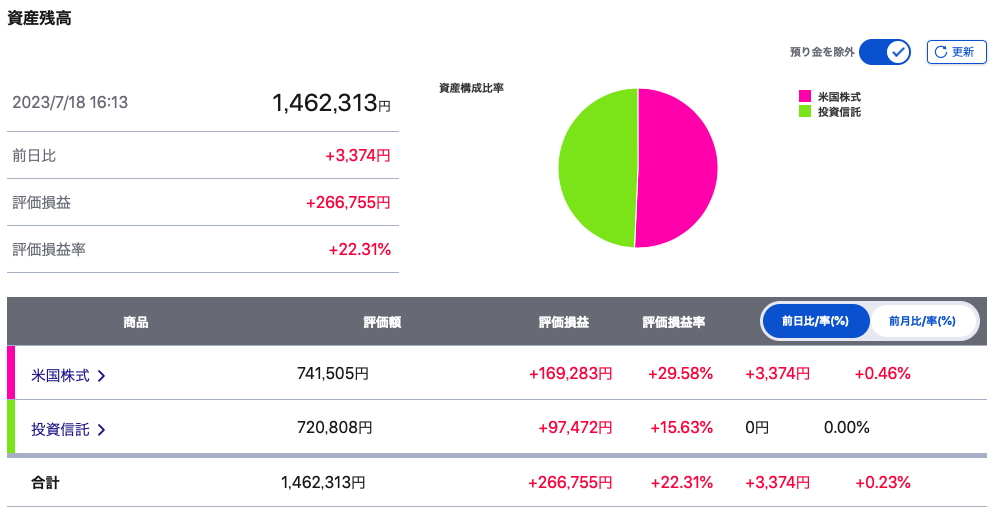

【運用1年6ヶ月】息子のジュニアNISA 運用実績

SBI証券で2022年1月から運用している息子の実績です。

| インベスコ QQQ トラスト シリーズ1 ET(米国株式) | SBI-SBI・V・S&P500インデックス・ファンド(投資信託) | |

|---|---|---|

| 評価額 | 741,505円 | 720,808円 |

| 評価損益 | +169,283円 | +97,472円 |

| 評価損益率 | +29.58% | +15.63% |

| 合計評価損益・合計評価損益率 | +266,755円・+22.31% | |

QQQは、NASDAQ100指数に連動するように運用されるインデックス型のETFです。

インデックス型とは、特定の株価指数などのベンチマークと同じ値動きを目指す投資信託のことです。

そのため、QQQはNASDAQ100指数が上昇すると値上がりし、下落すると値下がりするよう運用されています。

また、EFTとは「Exchange Traded Fund」の略称であり、日本語では上場投資信託と言います。

ETF自体が数多くの銘柄(企業)を含んでいるため、1つのETFに投資すれば複数の銘柄に投資した場合と同じ分散効果が得られます。

おなつ当時、投資初心者だったけど、

米国株式に興味があり米国のハイテクグロース株に分散投資できるのが魅力でQQQに投資することにしました!

そんなQQQが、評価損益率+29.58%という結果で推移しており、年率で計算すると「19.71%」!!

銀行の普通預金だと良くても約0.3%(100万円預けても年間3,000円くらいしか利息がつかない・・・)なので、約65.7倍の効果!

合計評価損益率も+22.31%と好調です。

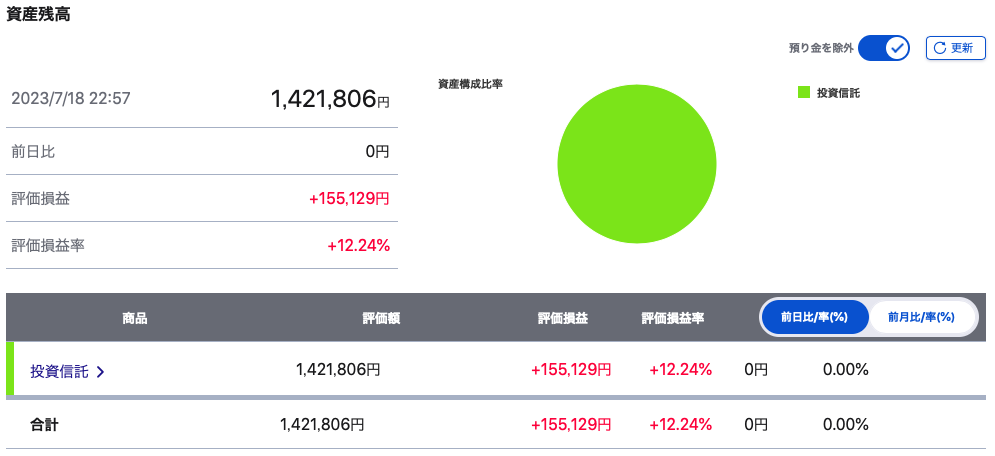

【運用1年2ヶ月】娘のジュニアNISA 運用実績

SBI証券で2022年5月から運用している娘の実績です。

| 三菱UFJ国際-eMAXIS Slim 米国株式(S&P500) | SBI-SBI・V・S&P500インデックス・ファンド | 三井住友TAM-SMT ゴールドインデックス・オープン(為替ヘッジなし) | |

|---|---|---|---|

| 評価額 | 576,663円 | 432,224円 | 412,919円 |

| 評価損益 | +69,990円 | +52,224円 | +32,916円 |

| 評価損益率 | +13.81% | +13.74% | +8.66% |

| 合計評価損益・合計評価損益率 | +155,129円・+12.24% | ||

こちらは100%投資信託の商品で構成しており、こちらもまた順調にプラス推移になっております。

2022年5月から始めたのですが、2022年分の非課税投資枠80万円は使っており、2023年は毎月66,666円で投資しています。

そのため、息子と始めたタイミングは違いますが同じ2022年からスタートし、それぞれ非課税投資枠80万円分を使っているので、現在までの元本はほぼ一緒です。(息子の方が入金し忘れたことがあり、1ヶ月分少ないですが・・・)

おなつ息子娘で購入商品は違いますが、銀行に預けるだけでは叶えられない額をそれぞれ生み出してくれています!

毎月SBI証券に入金するだけなので、ある意味「ほったらかし投資」でこんなに増えてくれているなんて、ほんとうに感謝です。

ジュニアNISAを始めた方が良い人

ジュニアNISAは2023年に廃止となりますが、手続き不要で子どもが18歳になるまで非課税で運用可能です。

しかも2024年以降はいつでも引き出し可能なので、銀行にお金を預けているくらいなら始めた方が良いと思います。

今から始めたとしても、非課税投資枠80万円分を使い切ることは可能です。

ただし無理することもないと思うので、今の状況に合わせた額を運用すれば問題ないです。

- 子どもの将来を考えるお父さんお母さん

- 長期的な資産形成を目指したい人

- 子どもまだ小さく教育資金を当面必要としない人

- まずは少額で投資を始めてみたい人

- 銀行に預けたままの余剰資金がある人

上に当てはまるお父さんお母さんは、是非ジュニアNISAを始めてみてはいかがでしょうか。

ジュニアNISAを始めるなら「SBI証券」がおすすめ!

\ 600万人が口座開設した人気ネット証券/

![SBI証券[旧イー・トレード証券]](data:image/gif;base64,R0lGODlhAQABAAAAACH5BAEKAAEALAAAAAABAAEAAAICTAEAOw==)

国内株式個人取引シェアNo.1!

現地買付手数料「無料」!

完全無料!最短5分で口座開設!

証券口座の開設は簡単ですが、1ヶ月ほどはかかるので今すぐ行動してみると良いかと思います!

投資について学びたい方は、こちらのオンライン講座もおすすめです!